公認会計士試験を独学で目指そうと考えているなら、まず押さえるべき数字があります。

2025年試験の最終合格率は7.4%、合格者1,636名のうち大手資格スクール2社だけで8割以上を輩出しています。

独学合格の推計割合は全体の10%以下で、独学での実質的な合格率は1%未満と試算されます。

費用を抑えたい気持ちは理解できますが、教材・情報・サポートという構造的な不利を正確に理解したうえで判断することが、後悔のない受験選択につながります。

本記事では試験の構造から教材事情・スケジュール・失敗パターン・費用比較まで、独学受験者が判断に必要なすべての情報を整理します。

公認会計士試験を独学で合格することは、不可能ではありませんが、現実として合格できる可能性は非常に低いといわざるを得ません。

公認会計士・監査審査会が発表した令和7年(2025年)の試験データによると、最終合格率は7.4%、合格者数は1,636名でした。

さらにその合格者の内訳を見ると、大手資格スクール2社だけで合格者全体の8割以上を占めており、独学での合格者は極めて限られた数にとどまります。

独学を検討している方には、まずこの数字と向き合ってほしいと思います。

費用を抑えたい、自分のペースで進めたい、という気持ちは十分理解できます。

TAC公認会計士講座の推計によると、独学で合格した人の割合は合格者全体の10%以下とされています。

そして試験全体の合格率が7.4%であることを踏まえると、独学での実質的な合格率は1%を下回る水準になります。

この数字が示すことは、独学受験者の中で最終合格に至る方はほぼいないという現実です。

努力や才能の問題ではなく、教材・情報・環境という構造的な不利が大きく影響しています。

以下の表で、試験全体の合格率と独学合格率の関係を整理します。

| 区分 | 数値 |

|---|---|

| 令和7年(2025年)最終合格率 | 7.4% |

| 令和7年(2025年)合格者数 | 1,636名 |

| 資格スクール出身合格者の割合 | 8割以上 |

| 独学合格者の推計割合 | 合格者全体の10%以下 |

| 独学での推計合格率 | 1%未満 |

出典:公認会計士・監査審査会「令和7年公認会計士試験の合格発表の概要について」、TAC公認会計士講座「公認会計士は独学で合格できるの?」

公認会計士試験は短答式試験と論文式試験の2段階構成です。

まず短答式試験を通過しなければ、論文式試験を受験することすらできません。

各段階の合格率を確認すると、短答式試験の実質合格率(欠席者除く)は約15%、論文式試験の実質合格率は約40%です。

2つの関門を連続してクリアする必要があるため、最終合格の難易度は単純な数字以上に高いといえます。

加えて、公認会計士試験は相対評価で合否が決まる試験です。

自分の得点が高くても、予備校で体系的に対策した他の受験者がさらに高い点数を取れば、順位で不合格になります。

独学受験者は、情報収集から学習計画の立案、疑問点の解消まですべてを自力でこなしながら、予備校生と同じ土俵で競わなければなりません。

独学が厳しいとされる背景には、教材問題があります。

以前は、CPA会計学院が予備校テキストを受講生以外の一般向けにも販売しており、独学受験者にとって重要な学習ツールとなっていました。

しかし、CPA会計学院は2022年5月28日付でテキスト・問題集・短答論文対策問題集の単科販売を終了しました。

これにより、独学者が入手できる試験対応教材の選択肢は大幅に狭まりました。

現在、市販で入手できる主な教材は以下のとおりです。

| 教材の種類 | 入手可否 | 備考 |

|---|---|---|

| CPA会計学院テキスト | 入手不可(新品) | 2022年5月に外部販売終了 |

| TAC・大原のテキスト | 受講生のみ | 外部販売なし |

| 市販の簿記テキスト(よくわかる簿記シリーズ等) | 入手可能 | 簿記2級レベルまでの学習に有効 |

| 公認会計士・監査審査会の過去問 | 入手可能 | 公式サイトで公開 |

| スタンダードテキスト(中央経済社) | 入手可能 | 会計基準の理解には活用可能だが試験特化ではない |

出典:CPA会計学院公式サイト「テキスト・個別問題集・短答/論文対策問題集・各科目別答練の単科販売終了のお知らせ」

市販テキストを組み合わせて学習すること自体は不可能ではありませんが、試験の出題傾向・重要論点・解答プロセスに最適化された教材がなければ、学習の方向性がずれるリスクが高まります。

その点でも、2022年以降の独学は以前よりさらに難しい環境になっています。

独学を検討する前に、まず予備校の無料体験講義や資料請求を利用して、試験の全体像を把握することをおすすめします。

費用の問題であれば、通信講座や分割払いなど費用を抑える選択肢も存在しますので、選択肢を広げたうえで判断するとよいでしょう。

独学で公認会計士試験を目指すことには、費用面での明確なメリットがある一方、合格の難易度を大きく左右するデメリットも複数存在します。

どちらかを感情的に評価するのではなく、事実を整理したうえで自分の状況に照らし合わせて判断することが重要です。

独学で公認会計士試験を目指す最大の動機は、費用の問題であることが多いといえます。

大手予備校に2年間通う場合の受講料は、CPA会計学院・TAC・大原の主要3校でいずれも75〜80万円程度が相場です。

中堅のクレアールでも45〜60万円程度かかります。

これに対して独学の場合、必要な費用は市販テキスト代・過去問代・模試受験料・受験手数料に限られます。

公認会計士・監査審査会が発表した令和8年試験の受験手数料は1回あたり19,500円(短答式+論文式のセット料金)です。

模試を複数回受けたとしても、総費用は予備校の10分の1以下に抑えられます。

以下の表で、独学と予備校の費用の差を確認できます。

| 学習方法 | 主な費用の内訳 | 目安費用 |

|---|---|---|

| 独学 | テキスト・問題集・模試・受験手数料 | 10〜20万円程度 |

| 中堅通信講座(クレアール等) | 受講料・受験手数料 | 50〜65万円程度 |

| 大手予備校(CPA・TAC・大原) | 受講料・受験手数料 | 80〜100万円程度 |

出典:TAC公認会計士講座、公認会計士・監査審査会「令和8年公認会計士試験受験案内」

独学で複数年にわたって不合格が続いた場合、年度ごとの受験手数料・模試代・テキスト更新費用が積み重なります。

また、受験期間が長引くことで就職・昇給の機会を失う機会損失も発生します。

費用の安さは、短期合格できた場合にのみ最大限に活きるメリットです。

公認会計士試験に対応した教材の選択肢は、独学者にとって現在非常に乏しい状況です。

2022年5月にCPA会計学院が外部へのテキスト販売を終了したことで、試験特化型の体系的な教材を独学者が新品で入手する手段はほぼなくなりました。

現在入手できる市販教材のうち、試験範囲を網羅した専門書としては中央経済社のスタンダードテキストシリーズがありますが、予備校のテキストのように出題頻度に応じた重要度のランク付けや、試験対策に特化した解説が充実しているわけではありません。

また、公認会計士試験の出題範囲は企業法・監査論・租税法など、毎年のように法改正が行われる科目が含まれています。

TAC公認会計士講座の説明によると、企業法や租税法は法改正の内容が試験に直接出題されることがあり、独学者が最新の改正情報を自力で把握し学習に反映させるには相当の情報収集力が求められます。

公認会計士試験の科目は、財務会計論・管理会計論・監査論・企業法・租税法など、大学の講義や日常生活では触れる機会のほとんどない専門領域で構成されています。

学習を進める中で、理論の根拠や計算プロセスの意味を深く理解しなければ先に進めない場面が頻繁に生じます。

予備校に通う場合は、講師や合格者チューターに疑問点をその日のうちに質問して解消できる環境が整っています。

独学の場合は、書籍・インターネット・SNSなどを使って自力で調べることになりますが、正確な解答にたどり着けるとは限りません。

誤った理解のまま学習を進めると、後から修正するための時間的コストが大きくなります。

クレアール公認会計士講座が指摘するように、不明点の解決に費やす時間の差は、学習効率に直接影響します。

試験合格に必要な総勉強時間が3,000〜5,000時間(クレアール公認会計士講座)とされる中で、疑問点の解消に余分な時間を割くことは、合格期間の長期化につながりやすい状況です。

公認会計士試験は短答式と論文式の2段階試験であり、それぞれの試験日程を見据えた学習計画の設計が合否に直結します。

どの科目にどの順番でどれだけの時間を配分するか、短答対策と論文対策をいつ切り替えるか、こうした計画を誤ると試験直前に大きな偏りが生じます。

予備校では年間カリキュラムが組まれており、試験日から逆算したスケジュールで学習が進みます。

答練や模試によって自分の順位と弱点が定期的にフィードバックされるため、軌道修正のタイミングを把握しやすい環境です。

独学では、こうしたフィードバック機能を自力で構築しなければなりません。

一般的に、独学受験者が外部模試を受験するだけでは、科目ごとの理解の偏りや論文対策の遅れに気づくのが遅れやすいといわれています。

計画を立てること自体は可能ですが、その精度と軌道修正の速度で予備校生に差をつけられるリスクがある点は、慎重に受け止めるべきデメリットです。

以下の表で、独学と予備校のサポート体制の違いを整理します。

| 比較項目 | 独学 | 予備校・通信講座 |

|---|---|---|

| 教材の体系性 | 限定的(市販テキストのみ) | 試験特化・重要度ランク付きテキスト |

| 法改正への対応 | 自力でキャッチアップが必要 | 講師が自動的に反映・解説 |

| 疑問点の解消 | 自力で調査(時間と精度に限界あり) | 講師・チューターに即日質問可 |

| 学習計画の管理 | 自力で設計・修正 | カリキュラムで自動管理 |

| 模試・答練 | 外部模試のみ(有料・回数限定) | 定期的な答練・全国模試が含まれる |

| 費用 | 10〜20万円程度 | 50〜100万円程度 |

| 合格率(推計) | 1%未満 | 予備校の本科修了者は高水準 |

独学のメリットは費用の削減という1点に集約され、それ以外のほぼすべての要素で予備校・通信講座に劣る環境といえます。

費用面での不安がある場合は、まず中堅通信講座の資料請求や無料体験を試してみることをおすすめします。

独学で公認会計士試験に挑む場合、試験の全体像を正確に理解していないと、学習計画の設計そのものが誤った方向に進みます。

試験は短答式と論文式の2段階に分かれており、それぞれで求められる能力と対策の質が異なります。

構造を把握することが、独学の成否を左右する第一歩です。

公認会計士試験は、金融庁の公認会計士・監査審査会が実施する国家試験です。

まず短答式試験に合格しなければ、論文式試験を受験する資格が得られません。

短答式試験は年2回実施されます。

令和8年(2026年)試験を例に挙げると、第Ⅰ回が2025年12月14日(合格発表2026年1月23日)、第Ⅱ回が2026年5月24日(合格発表2026年6月19日)です。

いずれか一方に合格すれば、同年8月の論文式試験へと進むことができます。

短答式試験に一度合格すると、その後2年間は短答式試験が免除されます。

これは、短答合格から起算して最大3回の論文式試験を受験できることを意味します。

3回の論文式試験をすべて不合格とした場合は、4回目から再び短答式試験を受験しなければなりません。

論文式試験は年1回のみ、毎年8月に3日間にわたって実施されます。

令和8年試験では2026年8月21日から23日にかけての実施が予定されており、合格発表は2026年11月20日です。

以下の表に試験の全体スケジュールを整理します。

| 区分 | 時期 | 試験形式 | 合格発表時期 |

|---|---|---|---|

| 短答式 第Ⅰ回 | 例年12月 | マークシート式 | 例年1月 |

| 短答式 第Ⅱ回 | 例年5月 | マークシート式 | 例年6月 |

| 論文式 | 例年8月(3日間) | 記述式 | 例年11月 |

出典:公認会計士・監査審査会「令和8年公認会計士試験受験案内」、TAC公認会計士講座

公認会計士試験の科目構成は、短答式と論文式で異なります。

それぞれの科目と合格基準を正確に把握しておくことが、学習計画の土台になります。

短答式試験は財務会計論・管理会計論・監査論・企業法の4科目で構成されます。

すべてマークシート方式です。

合格基準は4科目の合計点の70%以上ですが、1科目でも得点比率が40%を下回ると足切りで不合格になる場合があります。

500点満点で財務会計論のみ200点配点、他の3科目はそれぞれ100点配点です。

論文式試験は会計学・監査論・企業法・租税法の4必須科目と、経営学・経済学・民法・統計学から1科目を選ぶ選択科目で構成されます。

すべて記述式です。

合格基準は得点比率52%以上を目安に公認会計士・監査審査会が定める水準ですが、こちらも1科目でも得点比率40%未満があれば不合格となります。

| 試験種別 | 科目 | 形式 | 配点 | 合格基準の目安 |

|---|---|---|---|---|

| 短答式 | 財務会計論 | マークシート | 200点 | 4科目合計70% |

| 短答式 | 管理会計論 | マークシート | 100点 | 同上、各科目40%以上 |

| 短答式 | 監査論 | マークシート | 100点 | 同上 |

| 短答式 | 企業法 | マークシート | 100点 | 同上 |

| 論文式 | 会計学(財務・管理) | 記述式 | 大問5問 | 得点比率52%目安 |

| 論文式 | 監査論 | 記述式 | 大問2問 | 同上、各科目40%以上 |

| 論文式 | 企業法 | 記述式 | 大問2問 | 同上 |

| 論文式 | 租税法 | 記述式 | 大問2問 | 同上 |

| 論文式 | 選択科目(経営学等) | 記述式 | 大問2問 | 同上 |

出典:公認会計士・監査審査会「令和7年公認会計士試験受験案内」、TAC公認会計士講座

短答式試験の財務会計論が200点配点である点は特に重要です。

他の3科目と合算して合格基準70%を目指す構造上、財務会計論で大きく失点すると他の科目でカバーしきれません。

独学の場合、最も学習量が多くなるこの科目を自力で仕上げる必要があります。

また、論文式試験の選択科目では、例年は経営学を選ぶ受験者が最も多い傾向にあります。

クレアール公認会計士講座が指摘するように、財務会計論と関連する問題が多く他の選択科目より学習範囲を絞りやすいことが主な理由です。

独学で選択科目を決める際にも、この傾向は判断材料になります。

公認会計士試験に合格するまでに必要な総勉強時間は、3,000〜5,000時間が目安とされています。

金融庁が2022年に公表した公認会計士・監査審査会の資料でも、2年間で合計5,000時間の学習が合格に必要と記されています。

この数字を1日の学習時間に換算すると、1日8時間を毎日継続した場合でも625〜625日、つまり約1年8か月から2年半が必要になります。

休日を除いた平日のみの学習や、社会人として仕事との両立を前提にすると、さらに年数が延びます。

科目別の勉強時間の目安は以下のとおりです。

短答式と論文式を合算した場合の概算です。

| 科目 | 短答式の目安時間 | 論文式の目安時間 |

|---|---|---|

| 財務会計論 | 約600時間(簿記2級相当の200時間含む) | 約400時間 |

| 管理会計論 | 約200時間 | 約150時間 |

| 監査論 | 約150時間 | 約150時間 |

| 企業法 | 約300時間 | 約300時間 |

| 租税法 | 論文のみ | 約300時間 |

| 選択科目(経営学) | 論文のみ | 約150時間 |

出典:クレアール公認会計士講座

科目別の時間配分を見ると、財務会計論と企業法に最も多くの時間が必要です。

財務会計論は計算と理論の両方を深く習得しなければならず、簿記2級レベルの基礎から順に積み上げる必要があります。

独学の場合はこの積み上げの順序を自力で設計することになるため、最初の学習設計のミスが後の段階に長期間響くリスクがあります。

総勉強時間の観点から、独学が難しい理由がもう一点あります。

予備校では学習計画が試験日程から逆算して設計されており、短答式対策と論文式対策の切り替えタイミングも管理されています。

独学では、短答式合格後に論文式の対策がほとんど手つかずで残っているというケースも生じやすく、3,000〜5,000時間をどこにどう配分するかを誤ると、合格可能性が大きく下がります。

独学で公認会計士試験合格を目指す場合、教材の選択が合否に直結します。

2022年以降、教材環境は大きく変化しており、かつての独学合格者が使っていた教材と現在入手できる教材は異なります。

現状を正確に把握したうえで判断することが必要です。

2022年以前の独学合格者が多く活用していた教材は、CPA会計学院が外部向けに販売していたテキストと問題集です。

同校は予備校としての質を保ちながら単科販売を行っており、独学受験者にとって予備校品質の教材を手に入れる数少ない手段でした。

しかし、CPA会計学院は2022年5月28日をもって全科目のテキスト・個別問題集・短答論文対策問題集の単科販売を終了しました。

同校の公式発表によるこの販売終了は、独学の教材環境を大きく変えた転換点です。

独学で合格した経験を持つ受験者がまとめた学習記録では、当時利用できたCPA会計学院のテキストについて「論点ごとにA〜Cの重要度が明記されており、どこを優先すべきか一目でわかる構成だった」と評価されています。

こうした試験特化の構成を持つ教材は、現在正規ルートでは入手できません。

2026年4月時点で正規ルートで入手できる独学向け教材は、大きく3つに分類されます。

1つ目は中央経済社のスタンダードテキストシリーズです。

財務会計論・管理会計論・監査論が出版されており、公認会計士試験を意識した解説が含まれています。

学術書としての性格が強く、試験の重要論点のランク付けや出題頻度の提示はありません。

財務会計論は基本論点編と応用論点編の2冊構成で、それぞれ税込5,610円前後です。

2つ目はTAC出版の短答式試験対策シリーズです。

ベーシック問題集とアドバンスト問題集がそれぞれ財務会計論・管理会計論・監査論・企業法の各科目で出版されており、Amazon・TAC出版オンラインストアなどで購入できます。

過去の本試験問題を基にした選択肢が収録されており、問題演習として活用できます。

また、TAC出版は毎年度版の短答式試験過去問題集(2026年度版定価3,300円)も刊行しており、直近3回分の本試験問題と解説が収録されています。

3つ目は公認会計士・監査審査会が公式サイトで無料公開している過去問です。

短答式試験・論文式試験の過去問がPDF形式でダウンロードできます。

解説はありませんが、出題形式と難易度の把握には活用できます。

以下の表に、現在独学者が入手できる主要教材を整理します。

| 教材名 | 出版・提供元 | 科目 | 税込価格目安 | 備考 |

|---|---|---|---|---|

| スタンダードテキスト財務会計論I・II | 中央経済社 | 財務会計論 | 各5,610円 | 学術書寄り、重要度ランク無 |

| スタンダードテキスト管理会計論 | 中央経済社 | 管理会計論 | 約5,500円 | 第2版で改訂済 |

| スタンダードテキスト監査論 | 中央経済社 | 監査論 | 約3,000円台 | 理論理解に有効 |

| ベーシック問題集(各科目) | TAC出版 | 財務・管理・監査・企業法 | 各1,540円 | 基礎〜標準レベルの演習 |

| アドバンスト問題集(各科目) | TAC出版 | 財務・管理・監査 | 各1,540〜1,650円 | 本試験レベルの演習 |

| 短答式試験過去問題集(年度版) | TAC出版 | 全4科目合本 | 3,300円 | 直近3回分収載 |

| 短答式・論文式試験過去問 | 公認会計士・監査審査会(無料) | 全科目 | 無料 | 解説なし |

出典 TAC出版オンラインストア、公認会計士・監査審査会公式サイト、中央経済社

市販教材の大きな限界は、論文式試験対策の教材がほぼ存在しない点です。

論文式試験の対策書を「公認会計士 論文式試験」で検索しても、監査論の問題集と過去問程度しか出てこないのが現状です。

論文式試験では単なる知識の暗記ではなく、理論背景の理解と記述力が問われるため、テキストだけでの独学は短答式に比べてさらに困難です。

この状況を補う手段として、外部模試の活用があります。

TACや大原は、受講生以外の外部生でも有料で答練・全国公開模試を受験できるサービスを提供しています。

TAC公認会計士講座によると、こうした外部模試を活用することで全国レベルでの自分の位置を把握でき、法改正情報の一端を確認する機会にもなります。

模試で自分の弱点を発見しても、その修正を自力で行う必要があるという制約は変わりません。

公認会計士・監査審査会の公式サイトでは、過去問とともに「出題の趣旨」も公開されています。

論文式試験の出題意図を把握するための一次情報として、独学者がアクセスできる数少ない公式資料のひとつです。

公認会計士試験に独学で挑む場合、必要な勉強時間の総量と現実的なスケジュール設計を正確に把握していないと、学習が途中で破綻するリスクがあります。

総時間の目安だけでなく、属性別の1日あたりの確保時間や短答式・論文式の切り替えタイミングまで理解したうえで計画を立てることが重要です。

公認会計士試験合格に必要な総勉強時間は、公認会計士・監査審査会が公表した資料「公認会計士という職業の魅力」に「2年間で5,000時間」と示されています。

一発合格者に限定したTAC公認会計士講座の調査では、平均勉強時間は約3,776時間という結果が出ています。

一般的に語られる「3,000〜5,000時間」という幅は、受験回数の違いによるものです。

1回で短答・論文を連続合格した場合は3,000時間台が多く、複数年にわたって受験を重ねた場合は5,000時間を超えることもあります。

独学の場合は疑問解消や教材選定に余分な時間がかかるため、予備校受講者と同じ勉強時間を確保したとしても効率面で差が生じることを念頭に置く必要があります。

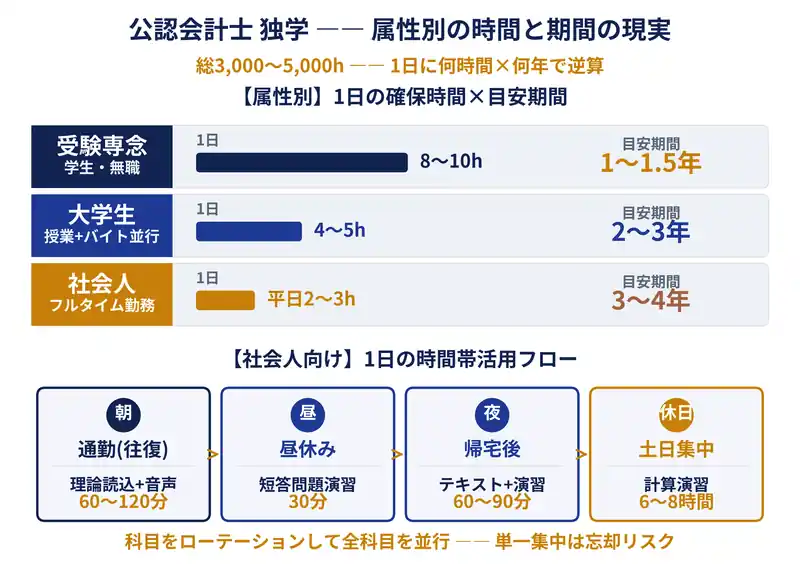

受験専念できる場合と、学業・仕事と並行する場合では現実的な学習期間が大きく変わります。

| 属性・状況 | 1日確保できる目安時間 | 目安学習期間 |

|---|---|---|

| 受験専念(学生等) | 8〜10時間 | 1〜1.5年 |

| 大学生(授業・アルバイト並行) | 4〜5時間 | 2〜3年 |

| 社会人(フルタイム勤務) | 2〜3時間(平日)+6〜8時間(休日) | 3〜4年 |

出典 公認会計士・監査審査会「公認会計士という職業の魅力」、TAC公認会計士講座、CPA会計学院「社会人が公認会計士を目指すために必要な勉強時間」

社会人が独学で公認会計士試験を目指す場合、最初の壁は勉強時間の絶対量の確保です。

厚生労働省「令和3年就労条件総合調査」によると、社会人の平均勤務時間は1日あたり約7時間46分です。

通勤・食事・睡眠を加えると、平日に確保できる学習時間は現実的に2〜3時間が限界といえます。

CPA会計学院の情報によると、社会人が独学または通信講座で公認会計士を目指す場合、合格までの期間は2〜4年が一般的な目安です。

3,000時間を3年間で確保しようとすると、1日あたり約2.7時間の継続が必要になります。

ここで独学特有のリスクが生じます。

社会人の独学受験者にとって、1日2〜3時間の学習ペースでは全科目を一周するのに時間がかかりすぎるため、最初に学習した内容を忘れた頃に後半の科目を学ぶという状態が生じやすくなります。

記憶の定着を維持するには、1科目に集中しすぎず全科目を並行して反復する必要がありますが、独学でこの管理を自力で行うことは容易ではありません。

社会人の場合は以下のような時間配分が現実的な目安として示されています。

| 時間帯 | 活用方法 | 目安時間 |

|---|---|---|

| 通勤時間(行き帰り) | 理論科目の読み込み・音声学習 | 各30〜60分 |

| 昼休み | 問題演習(短答形式) | 30分 |

| 帰宅後 | テキスト学習・問題演習 | 1〜1.5時間 |

| 休日(土日) | 集中学習・計算演習 | 各6〜8時間 |

出典:CPA会計学院「社会人が公認会計士を目指すために必要な勉強時間」、STUDYing公認会計士講座

大学生は社会人と比べて時間の自由度が高い一方、授業・アルバイト・就職活動といった他の時間的制約があります。

大学生が独学で公認会計士を目指す場合、1日4〜5時間の学習時間を3年間継続するスケジュールが現実的です。

学習の流れとしては、まず簿記2級レベルの知識習得から始め、その後に財務会計論・管理会計論・監査論・企業法の短答式対策へと移行します。

簿記2級取得には約200〜250時間が必要とされており、この段階を省略すると短答式試験の財務会計論で大幅につまずくリスクがあります。

STUDYingの情報によると、一般的な2年合格プランでは、1年目に短答式対策を重点的に進め、2年目から論文式対策に切り替える流れが基本です。

短答式に合格してから論文式対策を始めると、試験まで2か月程度しか残らず対策が不十分になりやすいためです。

独学でスケジュールを組む場合、科目ごとの学習時間の重み付けが合否に直結します。

以下の配分は独学合格者のデータをもとにした目安です。

| 科目 | 短答式(目安時間) | 論文式(目安時間) | 特徴 |

|---|---|---|---|

| 財務会計論 | 約600時間 | 約400時間 | 簿記2級200時間含む。最大ボリューム |

| 管理会計論 | 約200時間 | 約150時間 | 簿記2級100時間含む。計算中心 |

| 監査論 | 約150時間 | 約150時間 | 理論暗記中心。比較的ボリューム少 |

| 企業法 | 約300時間 | 約300時間 | 法改正多い。毎年の更新が必要 |

| 租税法 | 論文のみ | 約300時間 | 論文式のみ出題。範囲広い |

| 選択科目(経営学等) | 論文のみ | 約150時間 | 経営学が最も選ばれる |

出典:CPA会計学院「公認会計士試験の合格に必要な勉強時間」

特に注意すべきは財務会計論の圧倒的な学習量です。

短答式だけで600時間、論文式を加えると1,000時間以上を要します。

この科目への投資なしに試験突破は難しく、独学の場合は学習初期から財務会計論を軸に計画全体を設計することが求められます。

また、科目別の学習時間をどのようなペースで回すかも重要な問題です。

独学の場合は「今週は財務会計論だけ」という集中方式を続けると、他の科目の忘却が進みます。

週単位で科目をローテーションしながら複数科目を並行進行させる方式が、独学では知識定着の観点から適切です。

公認会計士試験の独学受験者が不合格・挫折に至るまでには、共通した失敗パターンが存在します。

受験開始前にこれらのパターンを知っておくことで、同じ轍を踏むリスクを下げられます。

両方を正確に把握することが重要です。

独学受験者に最も多い失敗のひとつが、すべての科目を最初から並行して進めようとすることです。

「まんべんなく勉強すべき」という考えから、財務会計論・管理会計論・監査論・企業法を同時にスタートするケースがあります。

しかしこの方法では、それぞれの科目が浅い理解のまま進むため、試験直前になっても「すべての科目でどこかが抜けている」という状態になりやすいです。

特に財務会計論は他の科目の2倍以上の学習時間が必要であり、他の科目と同じペースで進めると実質的に財務会計論の比重が不足します。

適切な対処としては、まず財務会計論と管理会計論の基礎となる簿記2級レベルの知識を固め、次に財務会計論を軸に据えて優先的に進める方法が有効です。

短答式の科目を同時並行するにしても、財務会計論に最も多くの時間を配分するスケジュール設計が前提となります。

公認会計士試験の出題範囲は非常に広く、すべての論点を同等に学習しようとすると時間が足りなくなります。

試験に頻出の論点と、出題実績のほとんどない論点では、学習に費やすべき時間の重み付けが大きく異なります。

予備校のテキストでは、各論点にA・B・Cなどの重要度ランクが明記されており、受験生は優先順位を把握しながら学習を進めることができます。

独学の場合は、こうした優先度情報がない市販テキストを使うことが多く、どの論点に時間をかけるべきかの判断を自力で行う必要があります。

優先度の見極めを誤ると、出題頻度の低い論点に時間をかける一方で、毎年必ず出題される重要論点の理解が甘いまま試験に臨む事態が起きます。

CPA会計学院の情報によると、誤った学習法のまま進めると全く合格に近づかず時間だけが経過するリスクがあると指摘されています。

この問題は独学受験者に特に顕著に現れます。

公認会計士試験の科目は、企業法・租税法・監査論を中心に毎年のように法改正や会計基準改訂が行われます。

企業会計基準委員会は2025年にも複数の会計基準を改正しており、試験では施行日時点の最新法令が出題の基準になります。

TAC公認会計士講座の説明によると、こうした法改正情報は予備校では講師が自動的に学習内容に反映しますが、独学では受験者が自力でキャッチアップする必要があります。

公認会計士・監査審査会は毎年度「出題範囲の要旨」を公表していますが、改正内容をテキストの該当箇所に反映させ、理解を更新する作業は独学者の負担になります。

古いテキストをそのまま使い続けることも失敗の一因です。

フリマアプリ等で入手した旧年度版のテキストは法改正に対応していない可能性があり、最新の試験で出題されたにもかかわらず対応知識がないという状況を生む可能性があります。

公認会計士試験は合格まで3,000〜5,000時間という長期戦です。

この期間を独学で過ごすことは、精神的な孤立感との戦いでもあります。

予備校では同じ目標を持つ受験生仲間と同じ空間で学ぶことができ、互いの進捗が刺激になります。

独学の場合はこうした環境がなく、自分の学習の進捗が正しいのか、他の受験生と比べてどのレベルにいるのかを把握する手段が限られます。

公認会計士試験の挫折率は、予備校関係者や合格者の証言によると受験開始者の約70%と言われています。

この数字の中には、合格する力がありながらモチベーションの低下から撤退した受験者も含まれていると考えられます。

独学では、学習の節目にフィードバックを受ける機会も少ないため、ペースの維持に意識的な工夫が必要になります。

独学受験者が陥りやすい最後のパターンは、短答式の対策に集中するあまり、論文式の記述力養成を後回しにしてしまうことです。

短答式はマークシート方式のため、正しい知識を持っていれば対応できます。

しかし論文式は記述式であり、知識を持っているだけでは合格答案を書くことができません。

資格スクールを比較する立場から分析しているシカクナビの情報によると、独学受験者は「短答式まで来てから論文式で挫折」するパターンが多数見られると指摘されています。

短答式に合格した後に論文対策を始めても、短答合格後から論文式試験まで約2か月程度しかないため、記述力を0から養成することはほぼ不可能です。

また、論文式試験は自己採点が極めて難しく、独学では自分の答案が合格水準に達しているかどうかを判断する基準がありません。

予備校では答案添削や採点フィードバックが受けられますが、独学にはこの仕組みがありません。

論文式試験は「知識量」より「答案構成力と論述力」が問われる試験であり、独学での対策は短答式に比べて本質的に難しいといえます。

以下の表に、独学受験者の5つの失敗パターンと主な対策を整理します。

| 失敗パターン | 発生しやすい時期 | 独学での対処の難しさ |

|---|---|---|

| 全科目同時進行による中途半端 | 学習開始直後 | 優先度設計を自力で行う必要がある |

| 出題優先順位の見誤り | 学習初期〜中期 | 重要度ランクの情報が市販テキストに少ない |

| 法改正・出題傾向の変化への対応遅れ | 毎年継続的に発生 | 情報収集・テキスト更新をすべて自力で対応 |

| モチベーション低下・孤独感による挫折 | 半年〜1年後以降 | フィードバックや仲間なしで長期戦を継続する必要 |

| 論文式の記述対策が手つかず | 短答合格後 | 添削・答案フィードバックを受ける手段がない |

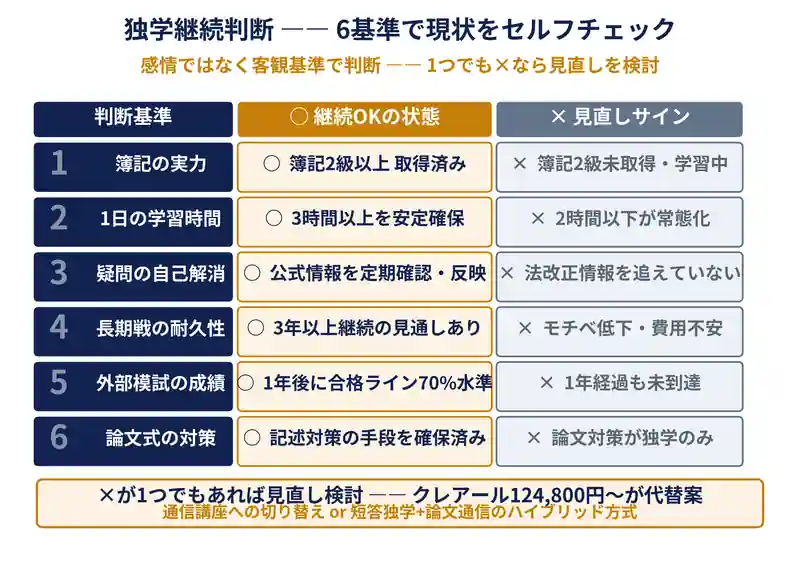

独学で公認会計士試験を目指している方の中には、「このまま続けてよいのか」という迷いを抱えているケースが少なくありません。

独学の継続を判断するには、感情や意欲ではなく、客観的な基準に照らして現状を評価することが重要です。

以下に示す6つの基準を確認し、現在の状況と照らし合わせてください。

独学で公認会計士試験を現実的に目指せる最低ラインのひとつが、簿記2級レベルの知識をすでに持っているかどうかです。

公認会計士試験の財務会計論(短答式)は、簿記2級の知識を前提として出題されます。

簿記2級の合格に必要な勉強時間は一般的に200〜250時間とされており、これを独学でクリアできている場合は、少なくとも計算系の学習に取り組む素地があるといえます。

簿記2級すら未取得の場合は、公認会計士試験の独学よりも、まず簿記2級取得を優先することを検討するとよいでしょう。

簿記2級を独学で取得できた経験は、公認会計士試験の学習習慣と自己管理能力の一種の証明にもなります。

また、シカクナビの分析によると、実際に独学で合格した受験者の多くは「商学部出身かつ簿記1級保有」という特殊条件を持つケースが多いとされています。

簿記1級の取得には600〜800時間の学習が必要とされており、この水準の基礎知識が独学合格の重要な前提条件になっていることが示唆されています。

独学で公認会計士試験に挑む場合、1日あたりの学習時間を安定して確保できるかどうかが、合格可能性を大きく左右します。

CPA会計学院の情報によると、社会人が独学で公認会計士を目指す場合、合格まで2〜4年が一般的な目安です。

3,000時間を3年間で確保するには1日平均2.7時間が必要ですが、これはあくまで最小ラインです。

独学では疑問の自己解決・情報収集・計画修正に余分な時間が必要になるため、実質的には1日3時間以上を安定確保できることが独学継続の最低条件と考えるとよいでしょう。

1日3時間を安定確保できない状況が続いている場合、合格までの期間が4〜5年以上に伸びるリスクが生じます。

このような状況では、時間効率の高い通信講座への切り替えを検討することが、長期的なリスク管理として合理的です。

独学では、学習中に生じる疑問を自力で解消する能力が合否に直結します。

公認会計士試験の科目は財務会計論・監査論・企業法・租税法など、専門性の高い領域をカバーしており、一般的なインターネット検索で正確な答えが得られるとは限りません。

独学継続に必要な情報収集力の目安として、以下の要素を確認してください。

これらを継続的に実施できていない場合、法改正への対応遅れや出題傾向の変化に気づかないリスクが高まります。

資格スクールを比較した視点から言えば、TAC公認会計士講座でも「法改正対応は予備校なら講師が自動的に反映するが、独学では自力でのキャッチアップが必要」と指摘しています。

この作業を安定して継続できているかを正直に評価してください。

公認会計士試験は最短でも1.5〜2年、多くの場合3年以上を要する長期戦です。

独学で合格するまでの期間は、予備校受講者と比較してさらに延長する傾向があります。

精神的な耐久性の観点では、受験開始者の約70%が合格前に撤退しているとされており(予備校関係者・合格者の証言より)、この高い撤退率は独学受験者においてより顕著に現れると考えられます。

孤独な学習環境・フィードバックの欠如・進捗が見えないことへの不安が積み重なると、モチベーションの維持は困難になります。

経済的な観点でも確認が必要です。

独学の学習期間が延びると、テキストの改訂版購入・模試受験料・受験手数料が毎年積み重なります。

3〜4年にわたって独学を続け、その後に予備校に切り替えた場合、最終的な総費用が当初から予備校を選んだ場合とほぼ変わらないケースもあります。

TAC公認会計士講座も「何年もかけて受験することを考えた場合、資格スクールの講座を受けた方が安いこともある」と指摘しています。

独学を続ける意味があるかどうかを判断するうえで、外部模試の結果は最も客観的な指標です。

TACや大原が実施する全国公開模試は外部生でも受験でき、受験者全体の中での自分の位置と弱点を把握できます。

独学継続の可否を判断する目安として、学習開始から1年が経過した時点で外部模試の成績が合格ラインの70%水準に近づいていない場合は、学習方法の抜本的な見直しが必要なサインと受け止めることが重要です。

シカクナビの分析でも「1年経って合格ラインが見えなければ通信講座への切り替えを検討すべき」と指摘されています。

模試を一度も受験していない状態で独学を続けることは、現在地を確認しないまま走り続けることと同じです。

半年〜1年に1回は外部模試を受験し、客観的な成績データで独学継続の可否を判断することを強くおすすめします。

上記5つの基準のうち1つでも明確に満たせていない場合、独学の継続よりも学習方法の切り替えを検討するほうが現実的な選択肢です。

切り替えの選択肢として、大手予備校(CPA会計学院・TAC・大原)への通学または通信受講、中堅通信講座(クレアール・LEC)への移行、短答式のみ独学で継続し論文式から通信講座を利用するハイブリッド方式の3つがあります。

費用負担が気になる場合は、クレアールの2.5年コースが2026年4月時点で124,800円〜と比較的安価な選択肢として確認できます。

また、CPA会計学院では奨学生制度(審査あり)や分割払いも設けており、経済的な制約を理由に独学を続けることが必ずしも最適解ではない状況も生じています。

以下の表に独学継続の判断基準をまとめます。

| 判断基準 | 独学継続の目安 | 見直しを検討するサイン |

|---|---|---|

| 簿記の実力 | 簿記2級以上取得済み | 簿記2級未取得・学習中 |

| 1日の学習時間 | 3時間以上を安定確保 | 2時間以下が常態化 |

| 疑問の自己解消 | 公式情報を定期確認・反映できる | 法改正情報を追えていない |

| 精神的・経済的耐久性 | 3年以上の継続に現実的な見通しあり | モチベーション低下・費用積み重なりへの不安 |

| 外部模試の成績 | 1年後に合格ライン70%水準に近づいている | 1年経過後も合格ラインが見えない |

| 論文式対策 | 短答合格後に記述対策の手段を確保できる | 論文対策の手段が独学のみで不明確 |

独学から通信講座・予備校への切り替えを検討するとき、費用の差だけで判断するのは危険です。

単純な受講料の比較に加えて、「独学継続のコスト」「受験期間が延びた場合の機会損失」も含めた総合的な観点が必要です。

ここでは、各選択肢の費用を正確に整理します。

独学で公認会計士試験を目指す場合の費用は、大きく4つに分類できます。

1つ目は教材費です。

市販テキストとしては中央経済社のスタンダードテキストシリーズ(財務会計論I・IIで各5,610円)、TAC出版のベーシック問題集・アドバンスト問題集(各1,540〜1,650円)などが入手できます。

科目全体を揃えると、テキスト・問題集の合計は3〜5万円程度になります。

2つ目は過去問費用です。

TAC出版の短答式試験過去問題集(2026年度版)は1冊3,300円で入手できます。

公認会計士・監査審査会の公式サイトでは過去問のPDFが無料公開されています。

3つ目は模試費用です。

TACや大原の全国公開模試は外部生も受験でき、1回あたり数千円〜1万円程度です。

短答式・論文式を通じて年2〜3回受験すると年間2〜3万円が目安になります。

4つ目は受験手数料です。

公認会計士・監査審査会が発表した令和8年試験の受験手数料は1回あたり19,500円(短答式+論文式のセット料金)です。

複数年受験すれば年間で19,500円×受験回数がかかります。

独学の総費用を1年間ベースでまとめると以下のとおりです。

| 費用項目 | 目安金額(年間) |

|---|---|

| テキスト・問題集(初年度のみ) | 3〜5万円 |

| テキスト改訂・法令基準集更新 | 1〜2万円(2年目以降) |

| 外部模試受験料 | 2〜3万円 |

| 受験手数料 | 19,500円 |

| 合計(初年度) | 約7〜10万円 |

| 合計(2年目以降) | 約4〜6万円 |

出典:TAC出版オンラインストア、公認会計士・監査審査会「令和8年公認会計士試験受験案内」

独学の費用が安く見える要因のひとつは、論文式試験向けの市販教材がほぼ存在しないためです。

短答式対策にはある程度の市販教材が揃えられますが、論文式対策の費用はほぼ模試受験料のみとなり、これは論文式を独学では対策できないことを意味しています。

2026年4月時点で入学相談が可能な主要5社の受講料を、初学者向け2年コースを基準に整理します。

各社の料金は時期・キャンペーン・割引制度によって変動するため、必ず各社の公式サイトで最新情報を確認してください。

| 予備校・通信講座 | 2年コース(目安受講料) | 形式 | 特徴 |

|---|---|---|---|

| CPA会計学院 | 75万円前後 | 通学・通信 | 2025年合格者占有率66.7%。全国5校舎+ラウンジ10ヶ所 |

| TAC | 75〜80万円前後 | 通学・通信 | 長年の実績。全国の校舎網。論文答練が充実 |

| 資格の大原 | 75〜80万円前後 | 通学・通信 | 伝統校。丁寧な講師指導が評判 |

| クレアール | 45〜60万円前後 | 通信のみ | 非常識合格法で範囲を絞った効率学習。担任制 |

| LEC東京リーガルマインド | 30〜55万円前後 | 通学・通信 | 短答式と論文式を分割受講できるため初期費用を抑えやすい |

| スタディング | 11〜18万円台 | 通信のみ | 2025年3月開講の新講座。圧倒的な低価格。合格実績は未公表 |

出典:各社公式サイト(CPA会計学院、TAC公認会計士講座、クレアール公認会計士講座、スタディング)、マイナビニュース資格(2026年5月時点調査)

CPA会計学院・TAC・大原の3校は受講料が高い一方で、2025年試験では3社合計で合格者全体の9割超を輩出しています。

クレアールは費用を抑えながら担任制のサポートが受けられる点が特徴で、社会人受験生に向いています。

スタディングは2025年3月開講で合格実績が未公表のため、選択にあたっては慎重な判断が必要です。

費用だけを比較すると独学のほうが圧倒的に安く見えます。

しかし「合格までの期間」と「機会損失」を加えると、この差は縮まることがあります。

たとえば、独学で3年間学習して不合格が続いた場合と、予備校に通って2年で合格した場合を比べてみます。

独学の総費用は約17〜22万円(初年度7〜10万円+2〜3年目各4〜6万円)です。

予備校の受講料は75〜80万円程度かかりますが、合格した翌年から公認会計士として働けます。

公認会計士の初任給は監査法人勤務で年収500〜700万円程度とされており、合格を1年早めるだけで数百万円規模の年収差が生まれます。

TAC公認会計士講座は「何年もかけて受験することを考えた場合、資格スクールの講座を受講した方が安いこともある」と指摘しています。

この視点は費用比較において重要な観点です。

費用面で予備校が難しい場合の対策として、以下の制度も確認するとよいでしょう。

教育訓練給付金は厚生労働省が実施する公的制度であり、雇用保険加入者を対象として受講料の一部を給付する制度です。

公認会計士講座が対象かどうかは、厚生労働省の教育訓練給付制度の検索システムで確認できます。

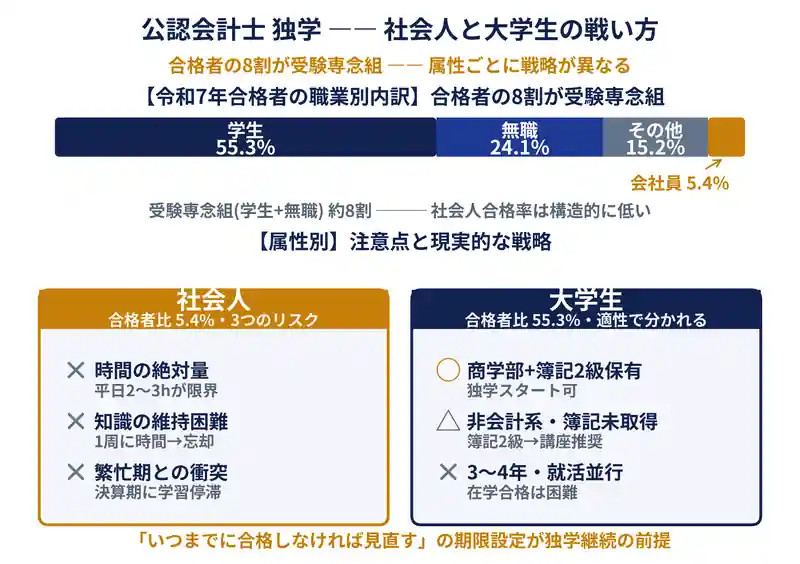

公認会計士試験は学歴・年齢・職業を問わず誰でも受験できる試験ですが、社会人と大学生では置かれている環境が大きく異なります。

独学で挑む場合は特に、属性ごとのリスクと現実的な対策を理解しておくことが重要です。

公認会計士・監査審査会が発表した令和7年(2025年)試験の合格者職業別データによると、「会社員」の合格者は全体の5.4%にとどまっています。

合格者全体の55.3%が「学生」であり、「無職」(24.1%)と合わせた受験専念組が合格者の8割近くを占めます。

つまり、フルタイムで働きながら合格する社会人は、合格者全体の中でも少数派です。

クレアール公認会計士講座の情報によると、2025年の社会人全体の合格率は11.3%でした(全体合格率7.4%と比較して)。

ただしこの数字は通信講座や予備校を利用した社会人を含む数値であり、独学の社会人に限定するとさらに低い水準になると考えられます。

社会人が独学で挑む場合に直面する具体的なリスクは以下のとおりです。

1つ目は、勉強時間の絶対量の問題です。

厚生労働省「令和3年就労条件総合調査」によると、社会人の平均勤務時間は1日約7時間46分です。

通勤・食事・睡眠を加えると、独学で確保できる学習時間は平日で2〜3時間が限界です。

合格に必要な3,000〜5,000時間を3〜4年で達成しようとすると、休日も含め毎日3時間以上の継続が求められます。

2つ目は、知識の維持の問題です。

社会人は1日に確保できる学習時間が少ないため、全科目を1周するのに時間がかかりすぎます。

CPA会計学院の情報では、学習時間が少ないと「10を勉強している頃には1の知識を忘れてしまう」という状態になりやすいと指摘されています。

勉強時間の少なさは単純な時間不足の問題にとどまらず、記憶の定着という本質的な問題につながります。

3つ目は、仕事の繁忙期との衝突です。

社会人受験者は会社の決算期や繁忙期に学習時間が著しく減少するリスクがあります。

予備校のカリキュラムでは受験日程に合わせた計画が組まれていますが、独学ではこうした外部圧力への対処も自力で行う必要があります。

社会人が独学で公認会計士試験を目指す場合は、以下の点を事前に整理することが重要です。

| 確認事項 | 具体的な判断基準 |

|---|---|

| 1日に確保できる学習時間 | 平日2時間以上・休日6時間以上が継続できるか |

| 職種と繁忙期の影響 | 年2〜3か月の繁忙期に学習が止まらないか |

| 受験期間の上限設定 | 何年以内に合格できなければ見直すかを決めているか |

| 論文式対策の手段 | 独学のみで論文の記述力をどう養成するかの見通しがあるか |

令和7年(2025年)公認会計士試験の合格者のうち学生が55.3%を占めており、合格者の平均年齢は24.6歳です。

大学在学中や卒業直後が公認会計士試験の最も合格しやすいタイミングといえます。

しかし、大学生の環境が有利であることは、独学での合格が社会人より容易であることを意味しません。

大学生が独学で挑む場合にも、属性に固有の注意点が存在します。

大学生が独学に向いているケースとして、次の条件が揃っている場合が挙げられます。

商学部・経営学部・会計学科に在籍しており、大学の授業で財務会計・管理会計・企業法の基礎を学んでいること、日商簿記2級以上を取得済みで計算系の基礎が整っていること、1日4〜5時間の学習時間を安定確保できる時間割を組めることです。

シカクナビの分析によると、独学合格者には「商学部出身かつ簿記1級保有」という条件を持つ受験者が多いとされています。

大学生が独学に向いていないケースは、これらの条件を満たさない場合です。

特に注意が必要なのは就職活動との時期的な衝突です。

大学生が公認会計士試験に在学中合格を目指す場合、一般的な就職活動のタイミング(大学3年の秋〜大学4年の春)と論文式試験の学習期間が重なります。

一般就活と公認会計士受験を同時並行するか、どちらかに集中するかの判断を、独学では自力で迫られます。

STUDYingの情報によると、大学2年から学習を開始した場合でも、大学4年での論文式試験合格を狙うには相当の集中が必要です。

大学3〜4年から独学を始めた場合は在学中合格が現実的でなくなり、卒業後も就職しないまま受験を継続するリスクが生じます。

大学生が独学を検討する際に整理すべき判断軸を以下にまとめます。

| 大学生の状況 | 独学の現実的可能性 | 推奨 |

|---|---|---|

| 商学部1〜2年・簿記2級取得済み | 比較的高い | 独学スタート後に通信講座と比較検討 |

| 非会計系学部・簿記未取得 | 低い | 簿記2級取得後に予備校・通信講座を検討 |

| 大学3〜4年・就活と並行 | 非常に低い | 就活との両立戦略を優先。試験断念の判断基準を設定 |

| 大学院(会計専門職) | 一部科目免除あり | 免除制度を活用した効率的な受験戦略を検討 |

出典:公認会計士・監査審査会「令和7年公認会計士試験合格発表の概要について」、CPA会計学院「公認会計士を目指しやすい大学の特徴」、STUDYing「大学生が公認会計士を目指すには」

社会人・大学生いずれの場合も、独学で挑む前に「いつまでに、どの段階に達していなければ方針を見直すか」という期限と基準を自分で設けることが、独学継続の可否を判断するうえで最も重要な準備になります。

不可能ではありませんが、合格できる可能性は非常に低いのが現状です。

TAC公認会計士講座の推計によると独学合格者の割合は合格者全体の10%以下とされており、試験全体の合格率7.4%と掛け合わせると独学での実質的な合格率は1%未満となります。

2025年試験では合格者1,636名のうち大手資格スクール2社だけで8割以上を輩出しており、合格者のほとんどが予備校出身者という構造が続いています。

独学が不可能とは言い切れませんが、簿記1級レベルの基礎知識・1日5時間以上の学習時間確保・高い自己管理能力という条件を揃えてはじめて現実的な選択肢になります。

短答式試験向けに限れば、中央経済社のスタンダードテキストシリーズ(財務会計論・管理会計論・監査論)とTAC出版のベーシック問題集・アドバンスト問題集が現在入手できる主な市販教材です。

過去問はTAC出版の短答式試験過去問題集(2026年度版、税込3,300円)と公認会計士・監査審査会の公式サイトで無料公開されているPDFが活用できます。

ただし論文式試験向けの市販教材はほぼ存在しません。

2022年5月にCPA会計学院が予備校テキストの外部販売を終了して以降、試験特化型の体系的な教材を独学者が新品で入手する手段はなくなっており、教材環境は以前より難しくなっています。

独学の費用は大きく「テキスト・問題集代」「外部模試受験料」「受験手数料」の3つです。

初年度は市販テキスト・問題集に3〜5万円、外部模試受験料に2〜3万円、受験手数料に19,500円がかかり、合計で7〜10万円程度が目安です。

2年目以降はテキスト改訂版の購入費用が1〜2万円程度加わります。

費用そのものは大手予備校の10分の1以下ですが、独学で合格できなかった場合は年度ごとに費用が積み重なり、最終的に予備校受講と同水準になるケースもあります。

費用の安さはあくまで短期合格できた場合に最大限活きるメリットです。

社会人が独学で公認会計士試験に合格するまでの期間は3〜5年が現実的な目安です。

CPA会計学院の情報によると、社会人が独学または通信講座で目指す場合の合格目安は2〜4年とされていますが、独学に限定すると教材の選定・疑問の自己解消・論文対策の手段確保に追加の時間がかかるため、さらに長くなる可能性があります。

なお、公認会計士・監査審査会が発表した令和7年試験の職業別データでは、会社員の合格者は全合格者1,636名のうち5.4%(約88名)にとどまっています。

この数字は予備校・通信講座を利用した社会人も含む数値のため、独学の社会人合格者はその一部にすぎません。

切り替えはいつでも可能で、途中切り替えは有効な戦略です。

短答式試験まで独学で進め、論文式試験から通信講座に切り替えるハイブリッド方式を選ぶ受験者もいます。

切り替えのタイミングとして、学習開始から1年が経過しても外部模試の成績が合格ライン70%水準に届いていない場合は見直しを検討することをおすすめします。

予備校各社は受験経験者向けのコースを設けており、CPA会計学院・TAC・クレアールいずれも受験経験者の入会を受け付けています。

独学で積んだ知識が無駄になることはなく、むしろ基礎があるぶん講義の吸収も早くなります。

切り替えを「敗北」ではなく「合格へのルート修正」として捉えることが大切です。